今回の記事では、AMEXカードからチャージできるおすすめのプリペイドカード「バンドルカード」と「b/43カード」についてご紹介します。

AMEXの新規入会キャンペーンにトライしている方は、上手に活用できると今よりも楽に余裕を持って決済実績を達成できるようになりますので、ぜひご一読下さい。

「バンドルカード」と「b/43カード」はプリペイドカード

バンドルカードとb/43カードは、どちらもVISAカードが発行しているプリペイドカードです。

プリペイドカードとクレジットカードには、先払いか後払いかの違いがあります。

プリペイドカードは、先に利用金額をカードにチャージしておき、カードの残高内でお買いものが出来るのに対し、クレジットカードは先にお買い物ができ、カードの引き落とし日に利用金額分を支払います。

クレジットカードは、お買い物額を先にカード会社が建て替えておいてくれるので、引き落とし日までにお金が用意できれば、お買い物をする日に手持ちのお金がなくても大丈夫ですが、その分カード申し込み時に「ちゃんとお金を払ってくれそうな人か」という審査が入ります。

対してプリペイドカードは先払いのため、クレジットカード発行時のような審査はなく、誰でも気軽に作成でき、使いすぎの心配がないという点がメリットです。

また、今回ご紹介の「バンドルカード」と「b/43カード」は、どちらも「VISAカード」発行のプリペイカード!

使用できるお店は「VISAのクレジットカード決済ができるお店」です。

世界No.1のシェア、日本国内においても約50%のシェアを誇るVISAカードですから、国内外で使用できる店舗はとても多く、利便性は最高です。

バンドルカードとb/43カードはそれぞれ下記から発行できます。

「バンドルカード」と「b/43カード」の特徴

こちらでは、VISAカード発行のプリペイドカードである「バンドルカード」と「b/43カード」のそれぞれの特徴について、ご紹介します。

審査や年齢制限が無い

審査がないため、クレジットカードが作成出来ない方でも持つことができ、年齢制限もないので未成年やお年寄りでも持つことができます。

一時停止できる

一時停止機能があり、必要に応じて使用をストップすることも可能です。

カードの紛失時に便利な機能です。

後払いチャージ機能がある

バンドルカードでは「ポチっとチャージ」、b/43カードでは「あとばらいチャージ」という機能に申し込めば、チャージした金額を後払いできます。

この機能を使用すると、お買い物金額に応じた手数料がかかるため、使用はあまりおすすめできませんが、どうしてもそのときに手持ちの現金がない場合には便利な機能です。

この機能でチャージした金額は、手数料と共に指定の期日までにコンビニ等で支払うことになります。

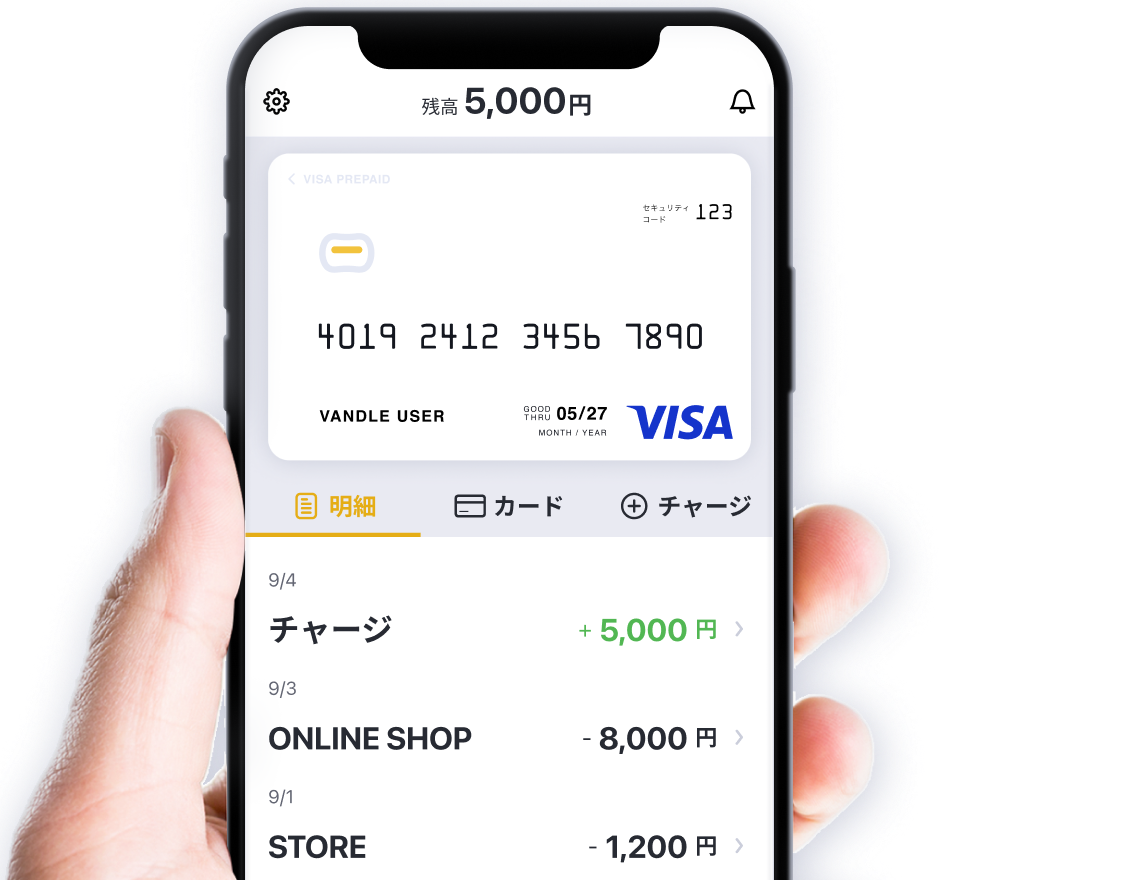

決済の反映はリアルタイム

お買い物をすると、利用明細がアプリに即時反映されます。

いつ・どこで・何にお金を使ったかが瞬時に把握できるので、家計管理がし易いメリットがあります。

バンドルカードは「アプリを利用したVisaプリペイドカード」です。2016年9月にリリースされ、現在累計500万ダウンロードを達成しています。

バンドルカードの大きな特徴は、何と言っても「迅速さ」!

アプリダウンロードからカードの登録・発行までの所要時間は、たったの1分程度です。

チャージをすればすぐにオンラインの買い物に使用できるので「最速で作成できるVisaカード」という異名もあるのだとか。

そんなバンドルカードの特徴・メリットは下記の通りです。

Amexカードからチャージしたときに100円につき1AMEXポイントがたまる

チャージ系の場合、AMEXポイント還元率が低くなる傾向がありますが、2024年4月現在でバンドルカードへのチャージのポイント還元率は1%還元です。

今後変わる可能性もありますが、通常のお買いものを同じポイント還元率のうちに活用したいですね。

カード作成が爆速

先ほど触れたように、バンドルカードは思い立ったらすぐに作成できるカードです。

バンドルカードアプリをダウンロードしてアプリを起動し「新規登録」ボタンをクリックしたら、あとは画面の指示に従って認証&必要情報を入力するだけであっという間にバンドルカードの発行が完了となります。

ちなみに、バンドルカードには下記の3種類があります。

・バーチャルカード(インターネット専用のタッチ決済)

・リアルカード(リアルのお店でもインターネットでも使えるリアルカード)

・リアル+(プラス)(リアルカードで更に利用できるお店が多い)

バーチャルカードは即時発行できますが、実店舗での使用ができません。

コンビニやスーパーなどの実店舗でも使用したい場合は、リアルカードが必要です。

※一部使用できない店舗・施設があります

※リアルカードの作成は、発行手数料が300円または400円かかります

※バーチャルカード発行後に発行できます

カードの作成方法は下記の通りです。

1. アプリ上の【カード】タブを押す

2. カード手続きの【リアルカード発行】を押す

3. カード種別や色を選択し、注意事項を確認して送付先を登録し【発行する】ボタンをタップ

4. おおよそ3日以内に発行申請が受理され、10日程度で登録された住所に届きます

5. カードを受け取り後、【新しいカードを有効化する】ボタンをタップ

6. セキュリティコードを入力して新しいカードを有効化すると発行完了です

またリアルカードのさらに上位カードのリアル+(プラス)の場合は、発行手数料として600円 または 700円かかりますが、リアルカードを使用できないガソリンスタンド、宿泊施設、海外Visa加盟店でも利用が可能となるほか、チャージ上限も引き上げられるので、必要に応じて検討下さい。

なお、バンドルカード リアル+(プラス)の発行には、本人確認手続きが必要なため、申込時に該当書類を提出する必要があります。

(運転免許証、パスポート、健康保険証、マイナンバーカードなど)

b/43カードは、チャージ式のVisaプリペイドカードと家計簿アプリが一体化したサービスです。

アプリの支払い履歴はグループ分けができ、手軽にアプリ上で家計簿の管理が可能であるほか、PayPayアカウントへのチャージに利用でき、PayPayを利用している人にもおすすめのカードです。

b/43カードには下記の2種類があります。

・ノーマルカード(発行無料)

・ICチップ付きカード(発行手数料500円、ICチップ搭載・Visaタッチ決済対応)

ノーマルカードでOKですが、非接触決済でも使いたいという方は、ICチップ搭載のものを検討しましょう。

そんなb/43カードの特徴・メリットは下記の通りです。

Amexカードからチャージしたときに200円につき1AMEXポイントがたまる

チャージ系の場合、AMEXポイント還元率が低くなる傾向がありますが、2024年4月現在でバンドルカードへのチャージのポイント還元率は0.5%還元です。

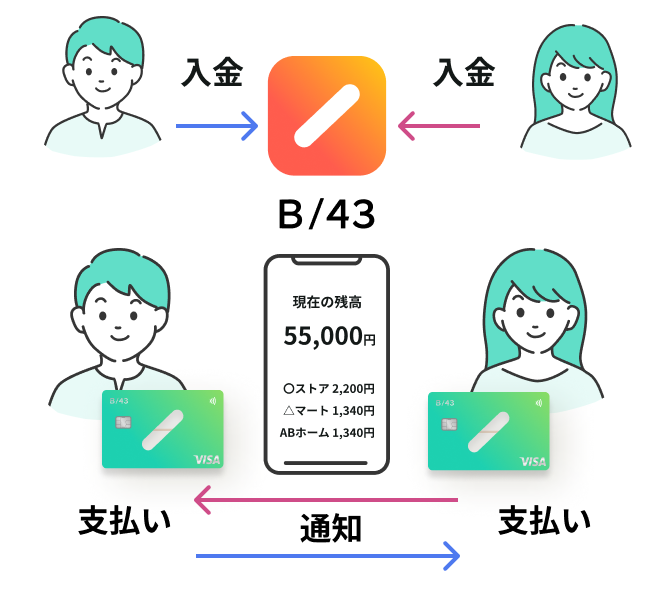

ペア口座を持てる

b/43カードでは、2人で共有口座(ペア口座)を持つことができ、2人で共通の残高を共有し、専用のペアカードで決済することができます。

b/43ペアカードは、共同口座を2枚のカードで管理できるので、特に夫婦や同棲カップルなどに使い勝手が良く、人気のカードです。

b/43はスケジュール設定型のオートチャージが使えるため、ペア共有の口座に毎月3万円を入金してペアカードで共有の支出を管理する、なども可能です。

おすすめの使い方

ご紹介した2種類のプリペイドカード!

今回の記事でおすすめしたい使い方は、AMEXカード新規入会キャンペーンの決済実績への活用です。

AMEXカードの新規入会キャンペーンは、決められた決済実績を達成することで、航空会社のマイルにも交換できるAMEXポイントが大量に獲得できます。

例えば2024年4月現在、

AMEXビジネスゴールドカードをAMEXの営業担当経由で申し込み、4ヶ月間に300万円を決済すると190,000ポイントが獲得できます。

190,000ポイントは魅力的な一方で、4ヶ月間で300万円の決済は、多くの人にとって自己消費だけではハードルが高い決済条件です。

この条件を達成するために、下記の記事では、Apple公式サイトでiPhoneを購入し、買取業者でiPhoneを売却するという方法を紹介しています。

| 知恵袋 非公開: 【2024年4月最新】AMEXカードのお得な新規入会キャンペーン |

この方法を自己消費と併用すれば、カードの決済実績を達成することが可能ですが、

iPhoneの買取価格が低くなり、売却で大きな損が出る

iPhoneの到着まで時間がかかり、決済実績が間に合わない

決済実績を積める期間が長ければ自己消費で達成できる

例えば上記のような場合は、AMEXカードからバンドルカードやb/43にチャージすることで、先に決済実績を積んでおき、実際のお買い物はあとからゆっくり行うことで、無理なく決済実績を達成できます。

注意点

バンドルカードやb/43カードを決済実績の達成に活用するに当たり、注意点が2つありますので、確認しておきましょう。

先述の通り、AMEXカードからバンドルカードにチャージした場合、100円のチャージにつき1AMEXポイントがたまります。

対してb/43カードは、200円のチャージにつき1AMEXポイントがたまります。

b/43カードにチャージした分はポイント獲得数が少なくなりますので、そのことを理解の上、利用を検討しましょう。

例えば4ヶ月で300万円の決済実績をクリアしたい場合、300万円をまとめてチャージすることはできません。

それぞれのカードにはチャージ上限が設定されており、その範囲内でのみチャージが可能です。

下記の上限を理解の上、自己消費やiPhoneの購入・売却との併用で計画的に決済実績を達成していきましょう。

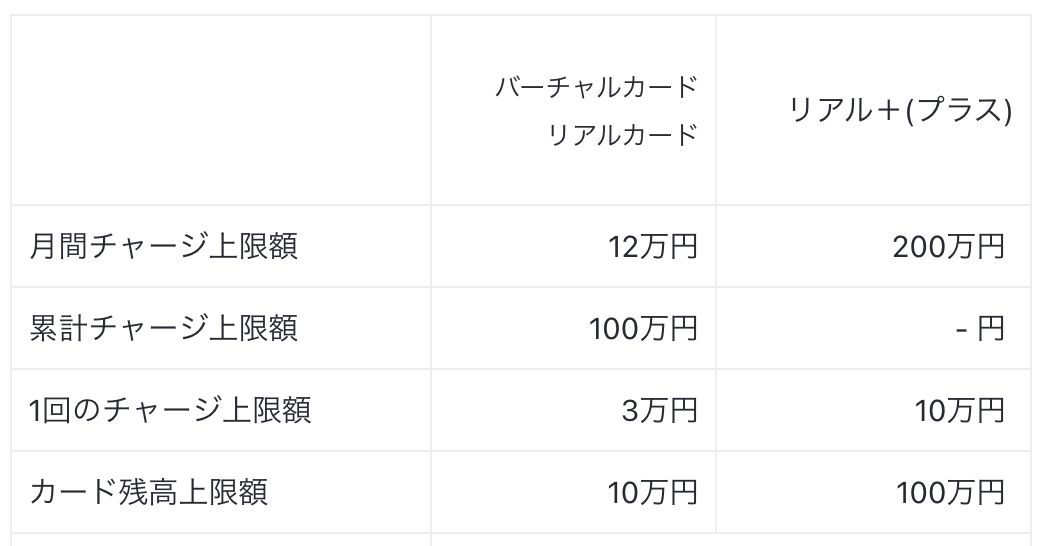

バンドルカードのチャージ上限

バンドルカードのチャージ上限は下記のとおりです。

累計チャージ上限額は、カードを作成したからの累計金額の上限です。

バーチャルカード・リアルカードが、累計上限額に近づいた場合は、カードを再発行することで続けて利用できます。

その際、カード残高及び利用履歴は次のカードの引き継がれます。

クレジットカードからのチャージ方法はこちらからご確認ください。

b/43カードのチャージ上限

b/43カードは、クレジットカードからチャージする場合、本人確認が完了している場合は1日30万円、1ヶ月では100万円まで、完了していない場合は1日1回3万円、1ヶ月では12万円まで入金できます。

まとめ

今回の記事では、AMEXカードからチャージできるおすすめのプリペイドカード2種類「バンドルカード」「b/43カード」についてご紹介しました。

AMEXカード新規入会キャンペーンの決済実績達成のために「自己消費」「iPhone購入・売却」との併用で、無理なく条件を達成できるプリペイドカードへのチャージ。

どちらのプリペイドカードもVisaブランドのため、利用できるお店も多く活躍できる場面は多くあります。

大量ポイントを確実に獲得するために、ぜひ活用してみてくださいね。

LINK公式LINEのご案内

LINKでは、定期的に旬なお得情報を公式LINEで発信しています。

公式LINE限定で発信している情報もありますので、ぜひご登録を!

おすすめ記事

|

|

テキスト 今回の記事では、AMEXカードからチャージできるおすすめのプリペイドカード「バンドルカード」と「b/43カード」についてご紹介します。 AMEXの新規入会キャンペーンにトライしている方は、上... |