突然ですが、皆さんは「CIC(シー・アイ・シー)」という言葉をご存知ですか?

多くの方には耳馴染みのない言葉だと思います。

一方で「信用情報」という言葉は、クレジットカードやローンの審査を受ける場面で聞いたことのある方が多いと思います。

実は、この信用情報を管理しているものがCICです。

これだけではよく意味がわからないかもしれませんが、CICが管理する信用情報はローン、クレジットカード等の審査において、重要な判断材料になっています。

そのため、CICが管理する信用情報について予めしっかり理解しておくことで、クレジットカード、ローンなどの審査に否決になってしまうリスクを減らすことができます。

そう思う方も多いのですが、実はiPhoneなどスマートフォンを分割にて購入している場合も立派なローン契約になっており、CICに記載されています。

うっかり携帯電話の料金支払いを遅延した記憶のある方

要確認です。

そこで今回の記事では、そんなCICの基本と活用についてご紹介します。

具体的には、

CICとは

CICが管理する信用情報の重要性

CICに開示請求を行う手順

まとめ

この順番でご紹介します。

5分くらいで読める内容ですし、読めばCICと信用情報についての基本を理解できますので、ご一読を。

CICとは

引用元:CIC公式サイト

CICとは組織で、正式には「株式会社シー・アイ・シー」という名称の信用情報機関です。

クレジットカード会社の共同出資によって、昭和59年に設立されました。

どのようなことをしているかというと、消費者のクレジットカードやローンに関する信用情報(個人の属性・契約内容・支払状況・残債額など)を加盟会員であるクレジット会社などから収集しておき、逆にクレジット会社からなどから照会があったときには、その情報を提供しています。

つまり、CICは、消費者のクレジットやローン利用に関する信用情報の収集・管理・提供・開示を行っている機関です。

CICが発行する信用情報の重要性

CICが発行する信用情報は、クレジットやローンの契約、申し込みに関する個人情報であり、過去の取引実績(支払い実績)と現在の状況が事実をもとに記載されています。

この情報は、クレジットカード会社などが、個人(顧客)の「信用性」を判断する審査の場面で、非常に重要な参考資料として使用されます。

クレジットカード会社は、申し込んだ人に融資を行うことになりますから、この信用情報から、「まじめに返済してくれそうか」「返済できる余裕があるか」を確認して、クレジットカード作成の申し込みを承認するかどうかを判断しているのです。

つまり、クレジットカードや各種ローンの審査に通過するかどうかの要を握るのが、この信用情報です。

CICに開示請求を行う手順

先のお話でCICの管理する信用情報が、クレジットカード、ローンの審査にとて大きな影響を与えることがわかっていただけたと思います。

ここで

このような疑問を持たれる方もいらっしゃると思います。

実は、この信用情報は個人でもCICに開示請求することが可能です。

本人が申し込めば、インターネット、郵送、窓口の3つの方法で開示請求できます。

今回は、その中でも一番手軽で早いインターネットでの情報開示方法について、実際のスマートフォンの画面を使ってご紹介します。

インターネットでの情報開示請求は、全国どこからでも自宅のパソコンやスマートフォンの画面上で即時に情報を確認できます。

(サービス提供:毎日8:00〜21:45)

開示請求のときには、クレジットカード申込時に使用した電話番号が必要になりますので、いくつか電話番号をお持ちの方は予め該当の番号を確認しておきましょう。

また、情報開示には手数料1,000円がかかります。

クレジットカード一括払いでのみ支払い可能で、利用可能なクレジットカードも決まっています。

対象のクレジットカードがない場合は、郵送または窓口で開示請求出来ますので、ご安心ください。

それでは、以降は開示請求方法のご紹介です。

まずは、開示請求の全体の流れですが、下記の3ステップで簡単に開示可能です。

【STEP 1】受け取り番号の取得

【STEP 2】お客様情報の入力

【STEP 3】開示情報の表示と保存

順調に進めば10分程度で簡単に開示出来ます。

こちらでは、ステップごとに操作方法をご紹介します。

【STEP 1】受け取り番号の取得

まずは、CICに電話をかけて受け取り番号を取得しましょう。

自動音声ガイダンスに従って、操作できればOKです。

電話をかけるときには、今回開示申請に使用するクレジットカード会社に登録している電話番号(携帯電話/固定電話)から電話しましょう。

それ以外の電話からかけてしまった場合、受付番号は取得できるのですが、その番号で手続きをすると正しい開示報告書が回答されません。

また、電話を掛ける前に下記のものを予め手元に準備しておきましょう。

・支払いに使用するクレジットカード

電話の途中で有効期限を入力します。

・メモ

6桁の受付番号が読み上げられるので、これをメモします。

ちなみに、一瞬不安になる質問の中に「初回開示ですか?」というものがあります。

基本は初回開示になりますので、初回開示の番号を入力できればOKです。

初回開示で開示後、間違えて画面を閉じてしまった場合などは再開示から行います。

再開示とは、インターネット開示の初回開示実施後、96時間以内に再び初回開示と同じ申込み内容 (カナ氏名・生年月日・受付番号を取得した電話番号)で開示請求(無料)をすることです。

それでは準備ができたら、下記の電話番号に電話をかけて、受け取り番号を取得しましょう。

電話で受付番号を取得してから1時間以内に、開示報告書の表示操作まで行う必要がありますので、作業時間には余裕を持っておきましょう。

0570-021-717

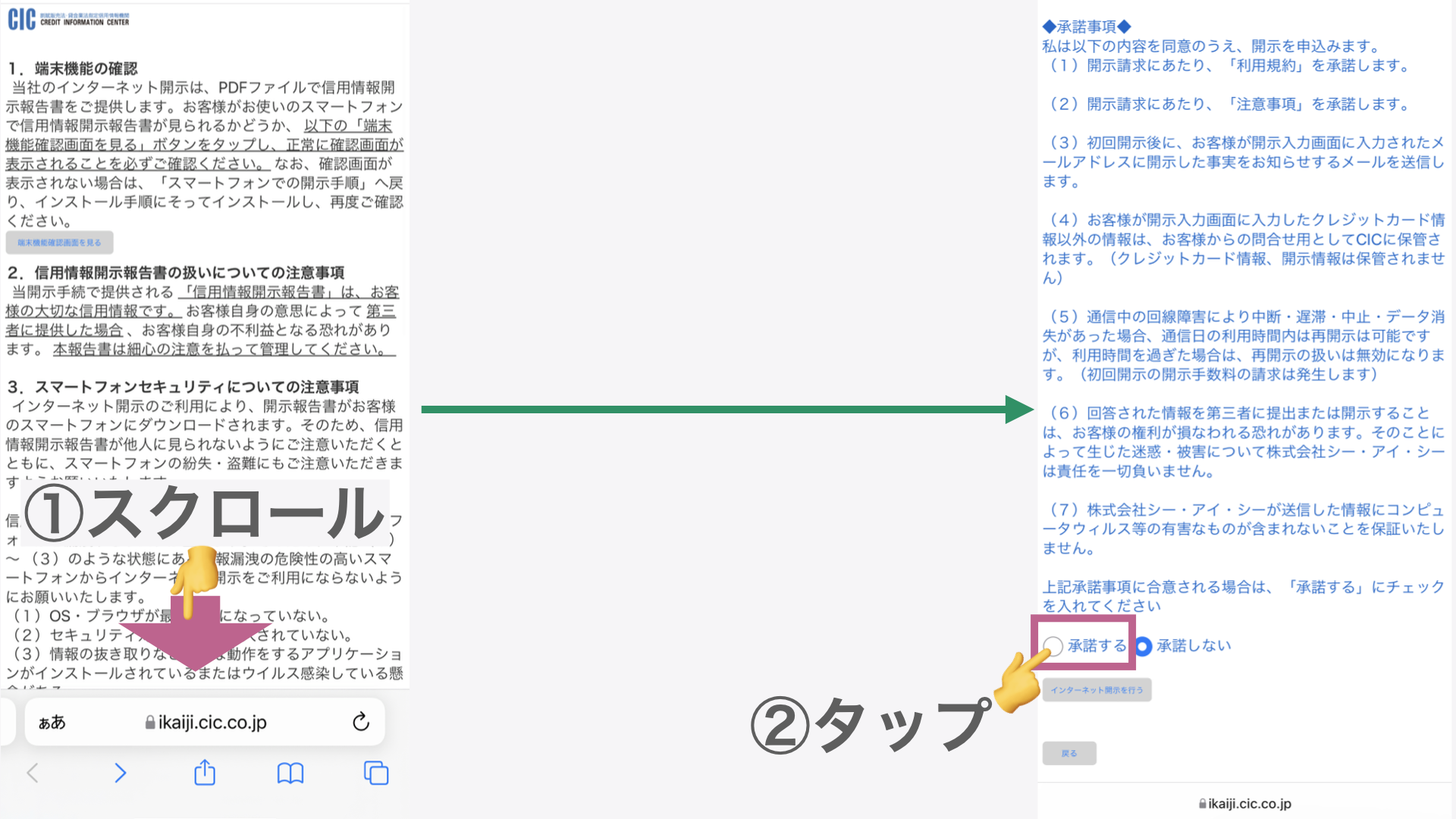

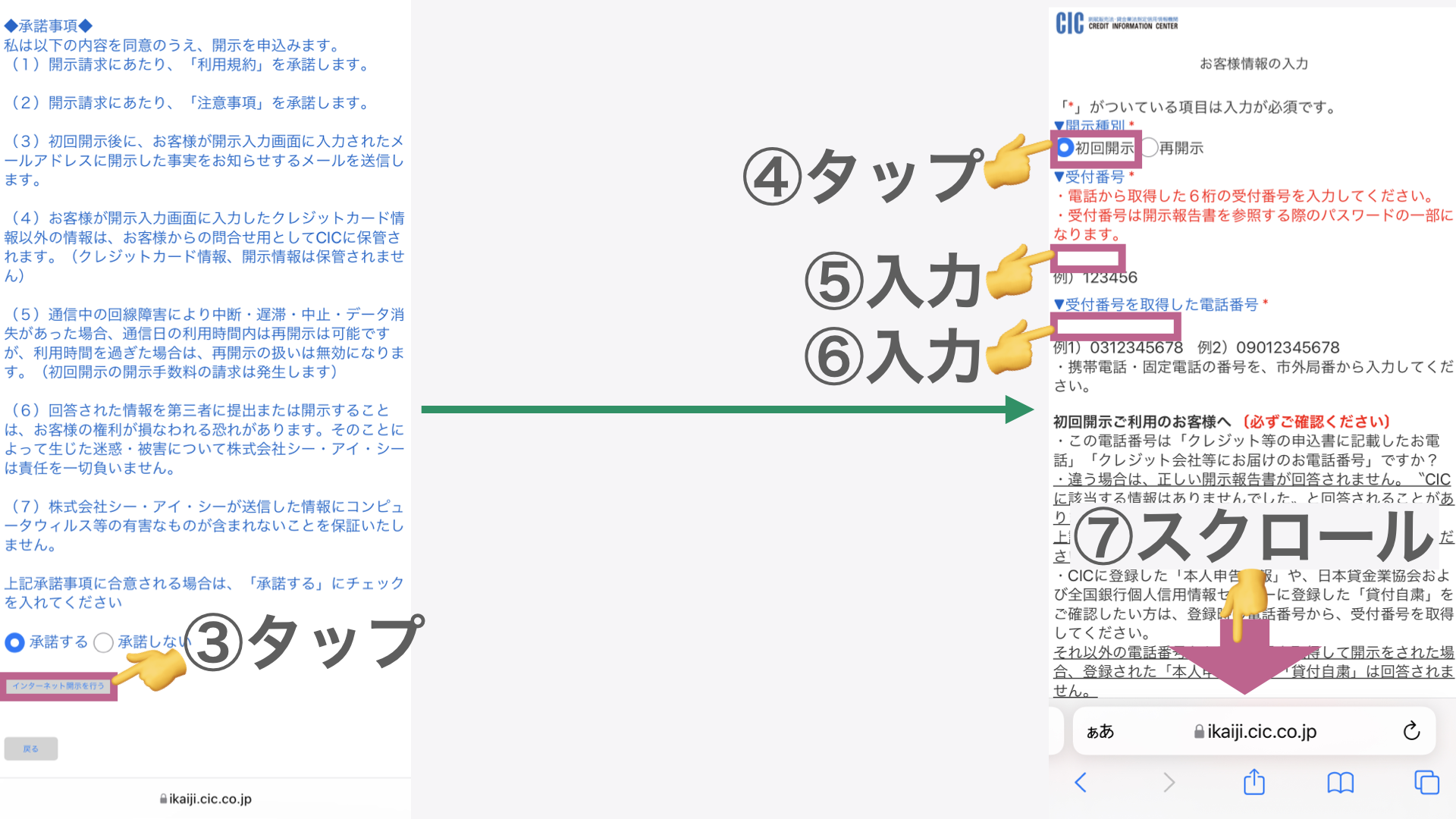

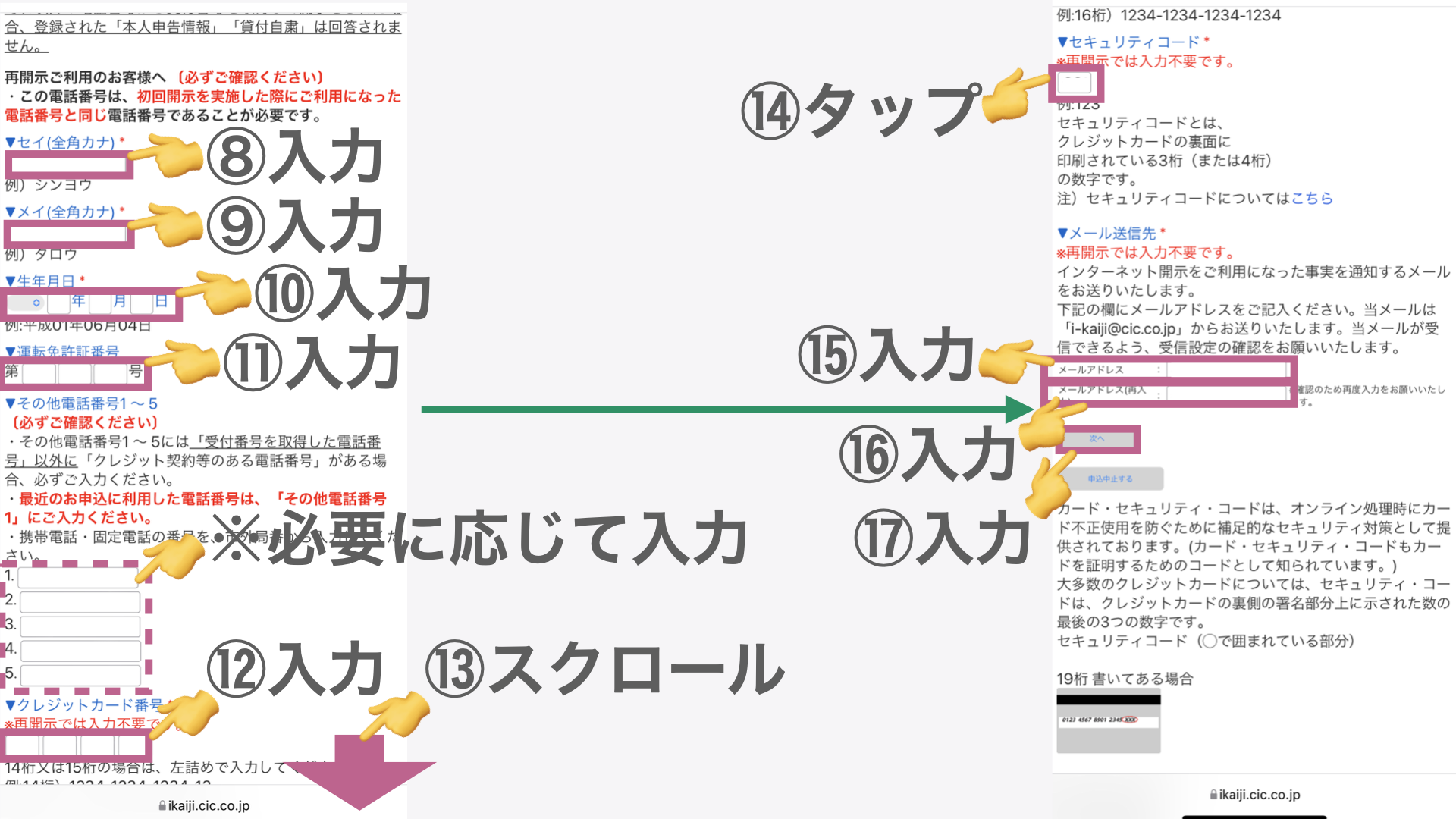

【STEP 2】お客様情報の入力

6桁の受付番号を取得したら、次はスマホの入力フォームで情報を入力していきます。

ちなみに、実際に操作をするときには、【STEP 2】と【STEP 3】は一気に進めるのがおすすめです。

というのも、途中で作業を中断してしまうと、再開示の作業をしなければいけなくなる可能性があるからです。

再開示はそんなに難しいものではありませんが、手順は増えますので、楽に作業を終わらせるためにも、ある程度の時間を確保して、最後まで通して進めていくのが効率的です。

それでは、下記からアクセスして表示される画面から、下記の要領で作業を進めていきましょう。

上記「※」の必要に応じて入力する電話番号は、携帯電話/固定電話など複数の番号をお持ちの場合、登録しているクレジットカード、ローン会社によって 登録電話番号が異なる場合、ここに「すべて」入力してください。

正しく入力しないとすべてのCIC情報が開示されない可能性がありますのでご注意ください。

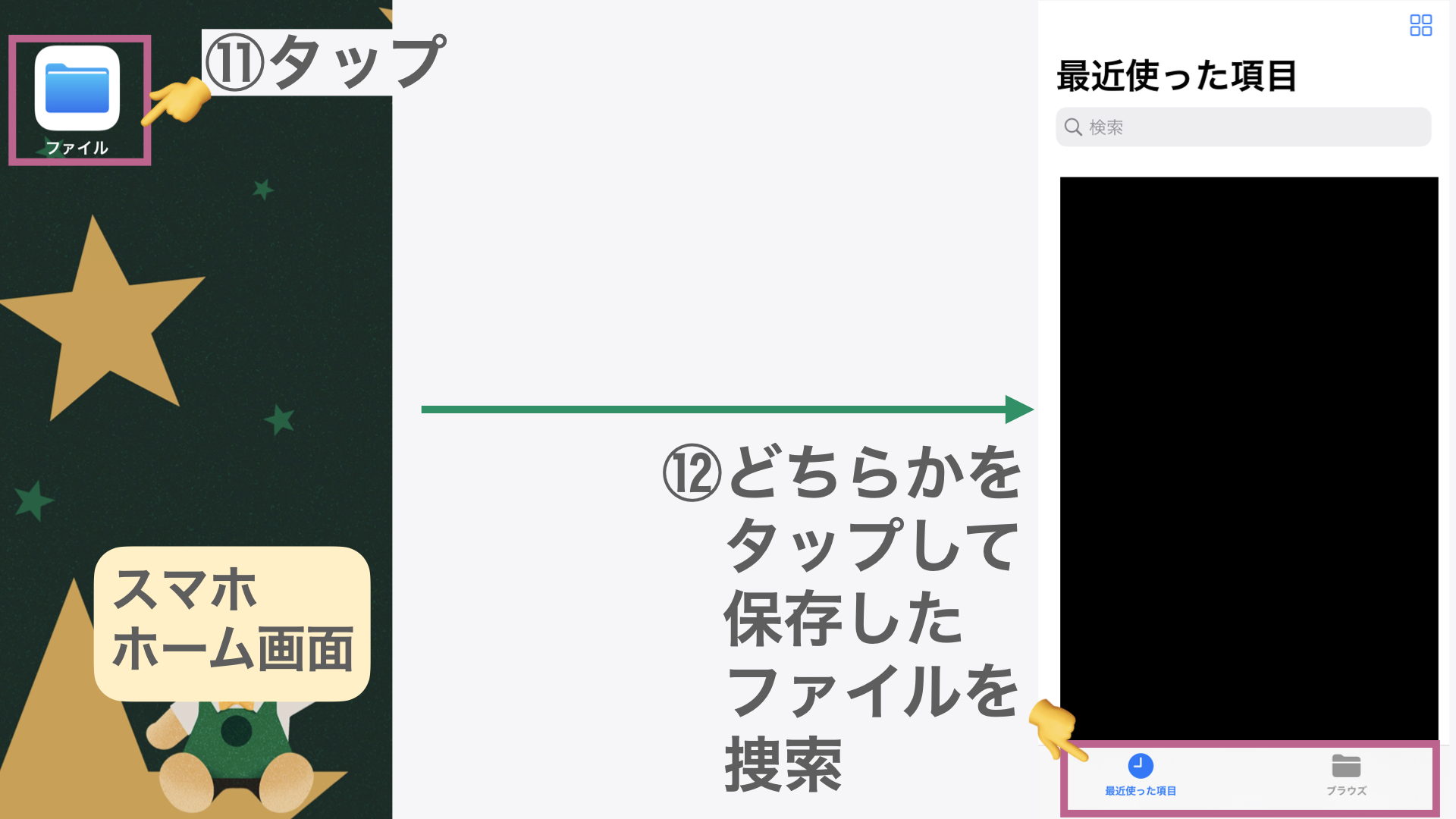

【STEP 3】開示情報の表示と保存

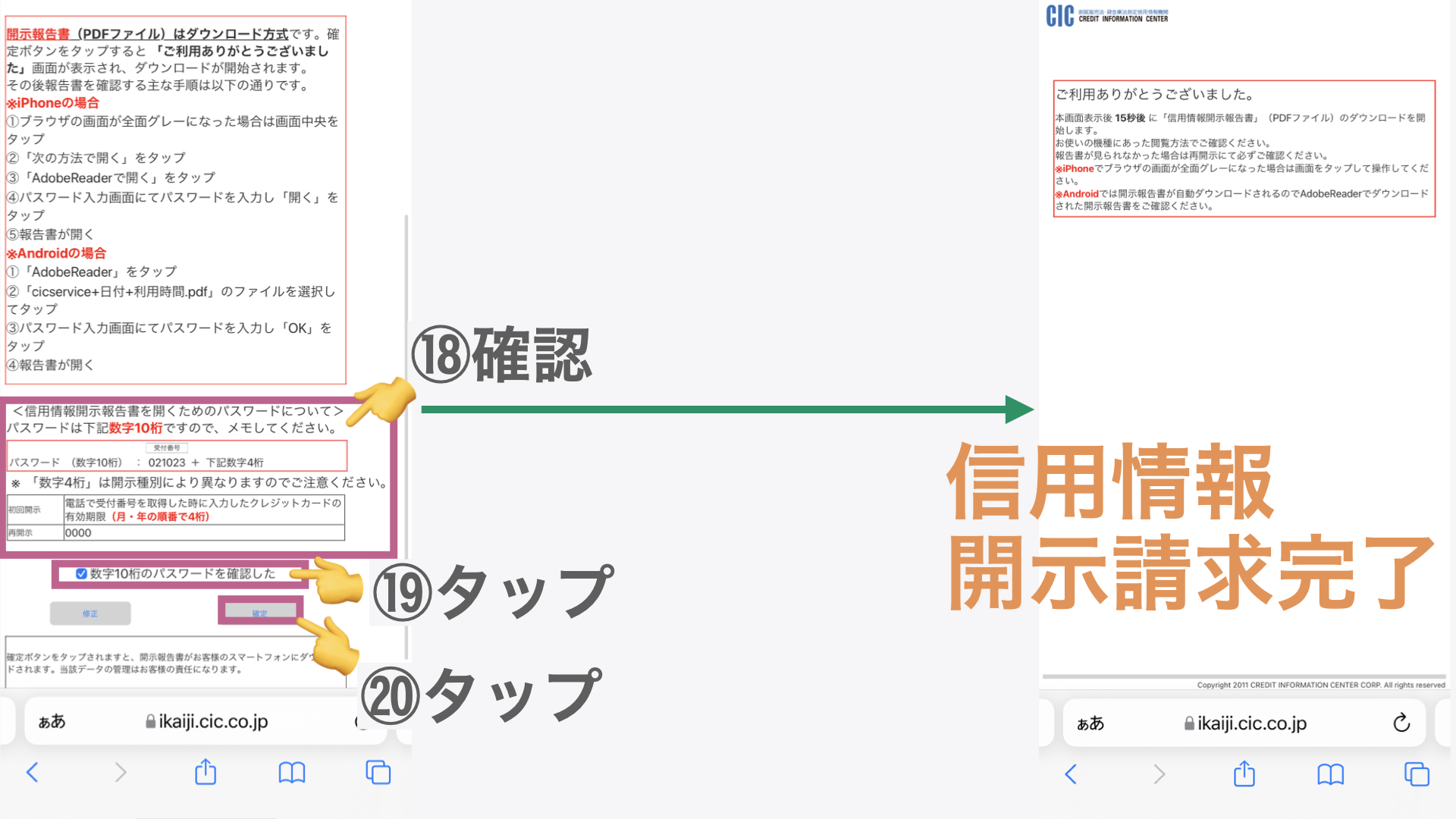

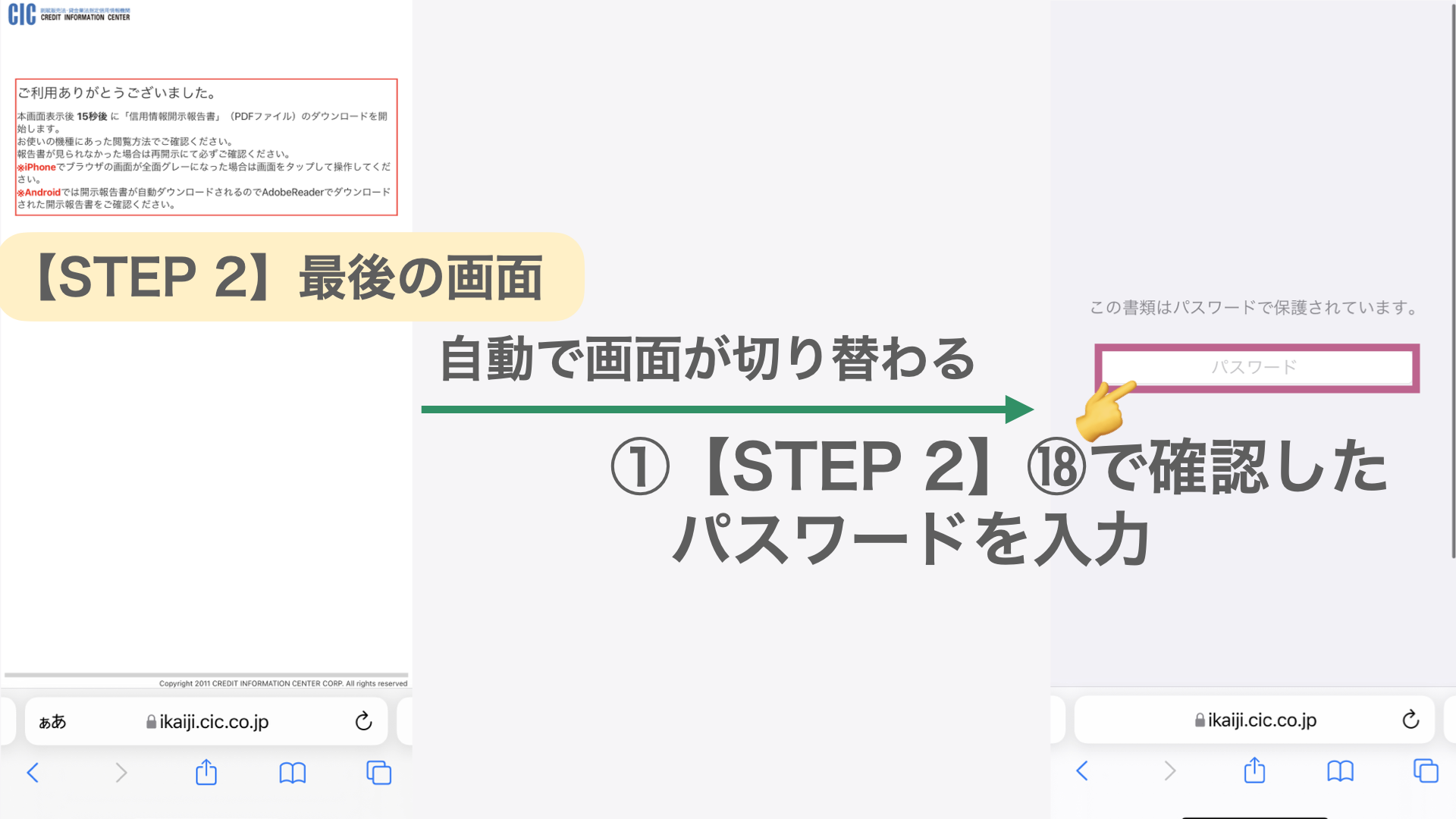

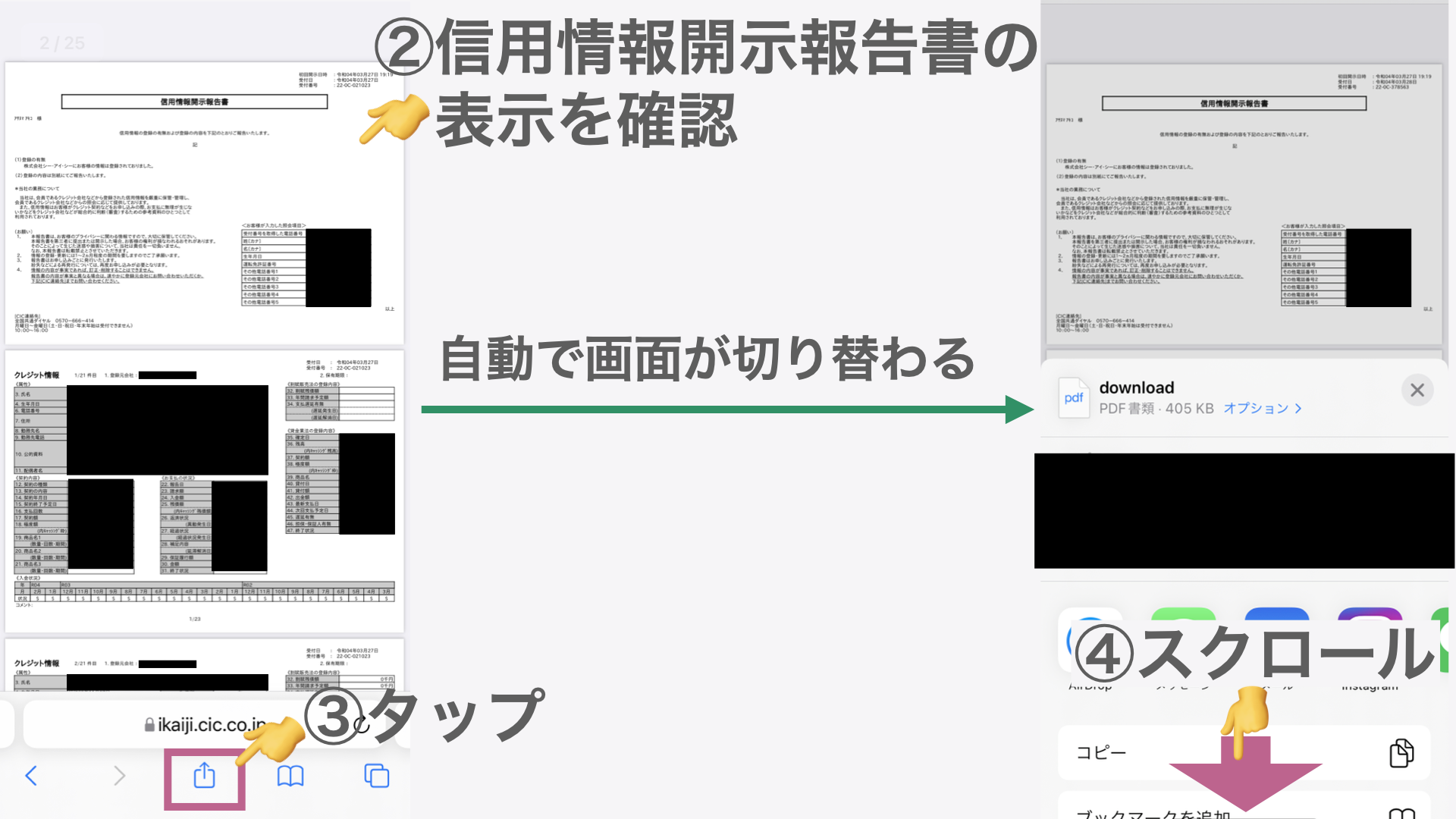

情報の入力が完了したら、実際に「信用情報開示報告書」を表示させ、そのデータを保存する方法についてご説明します。

【STEP 2】で開示請求をすると、CICから信用情報開示報告書のPDFファイルが即時に回答されます。

iPhoneでPDFファイルを確認したら、まずはそのファイルをうっかり閉じてしまわないように注意しましょう。

うっかり閉じてしまうと再開示が必要になってしまうので、表示された画面から保存または、印刷まで行い、データまたは紙の状態で手元に保管しましょう。

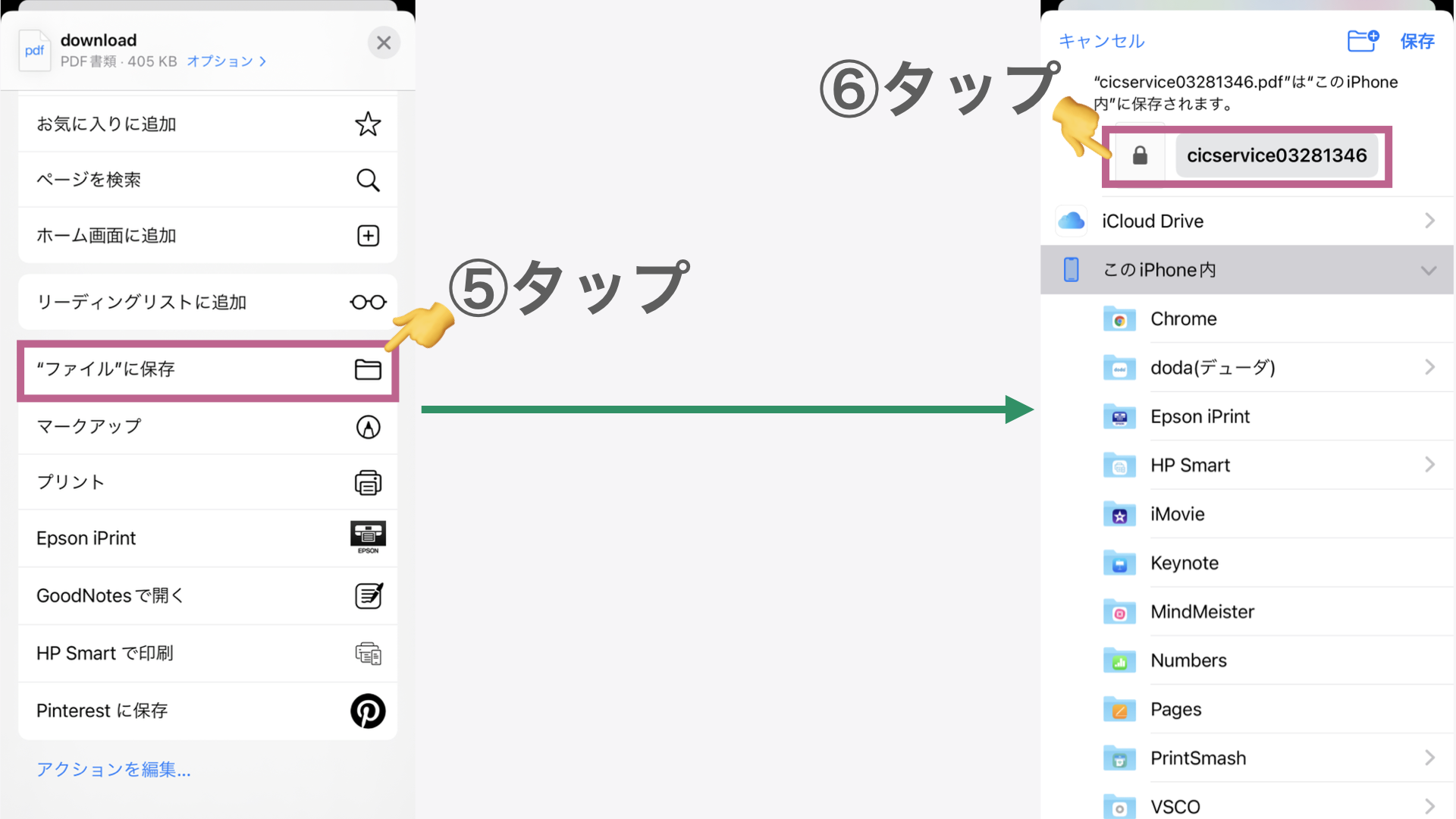

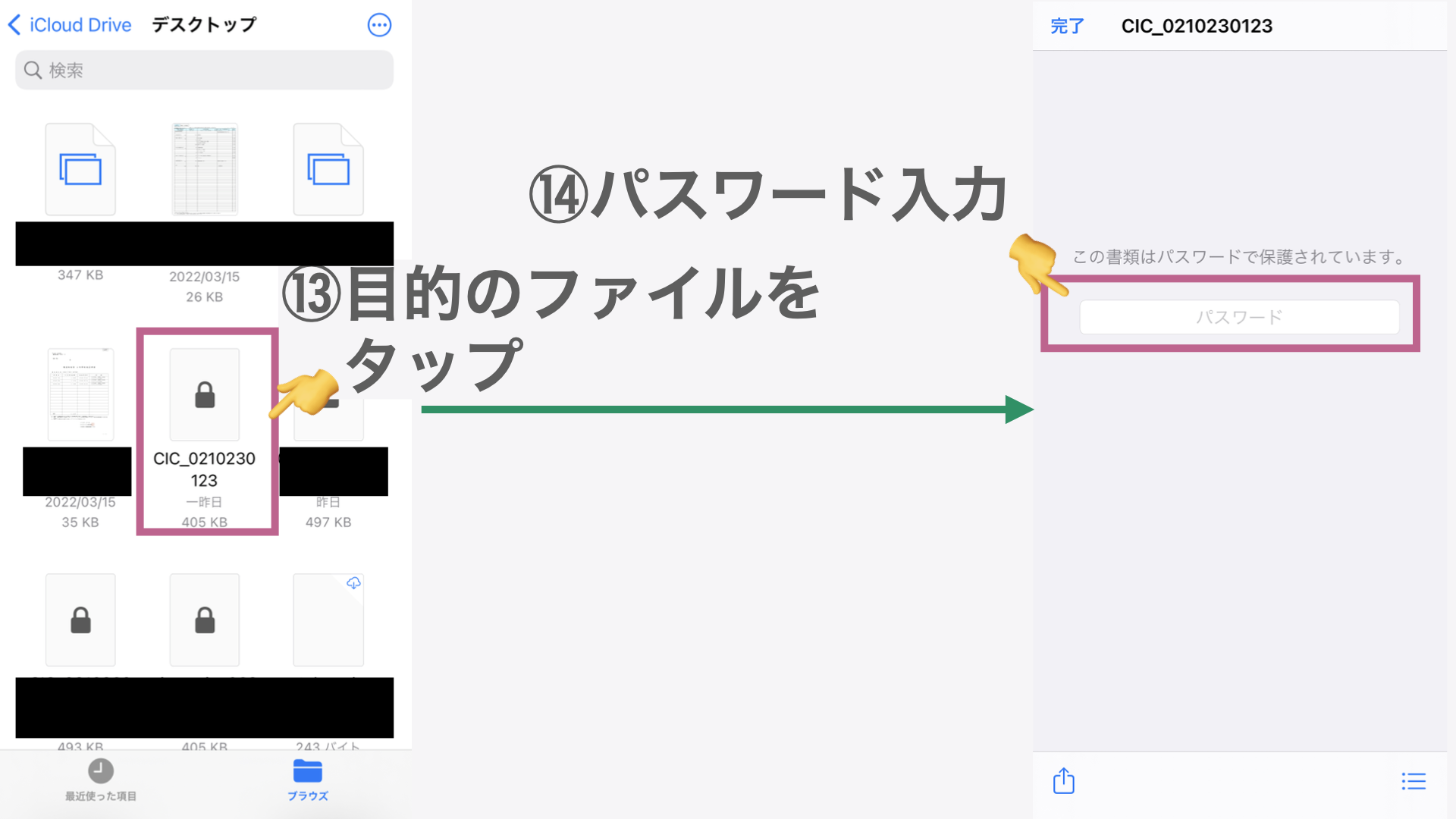

おすすめは、その場で簡単にできるデータでの保存です。

データとして保管する場合は、ファイルを開く際に必ず毎回パスワードの入力が必要になります。

パスワードは、下記のルールに則って設定されます。

<初回開示>

初回開示番号+使用したクレジットカードの有効期限(4桁の数字)

<再開示>

再開示番号+0000(ゼロ4つ)

パスワードは非常に忘れやすいです。

そのため、パスワードを忘れないように管理しておかなければなりません。

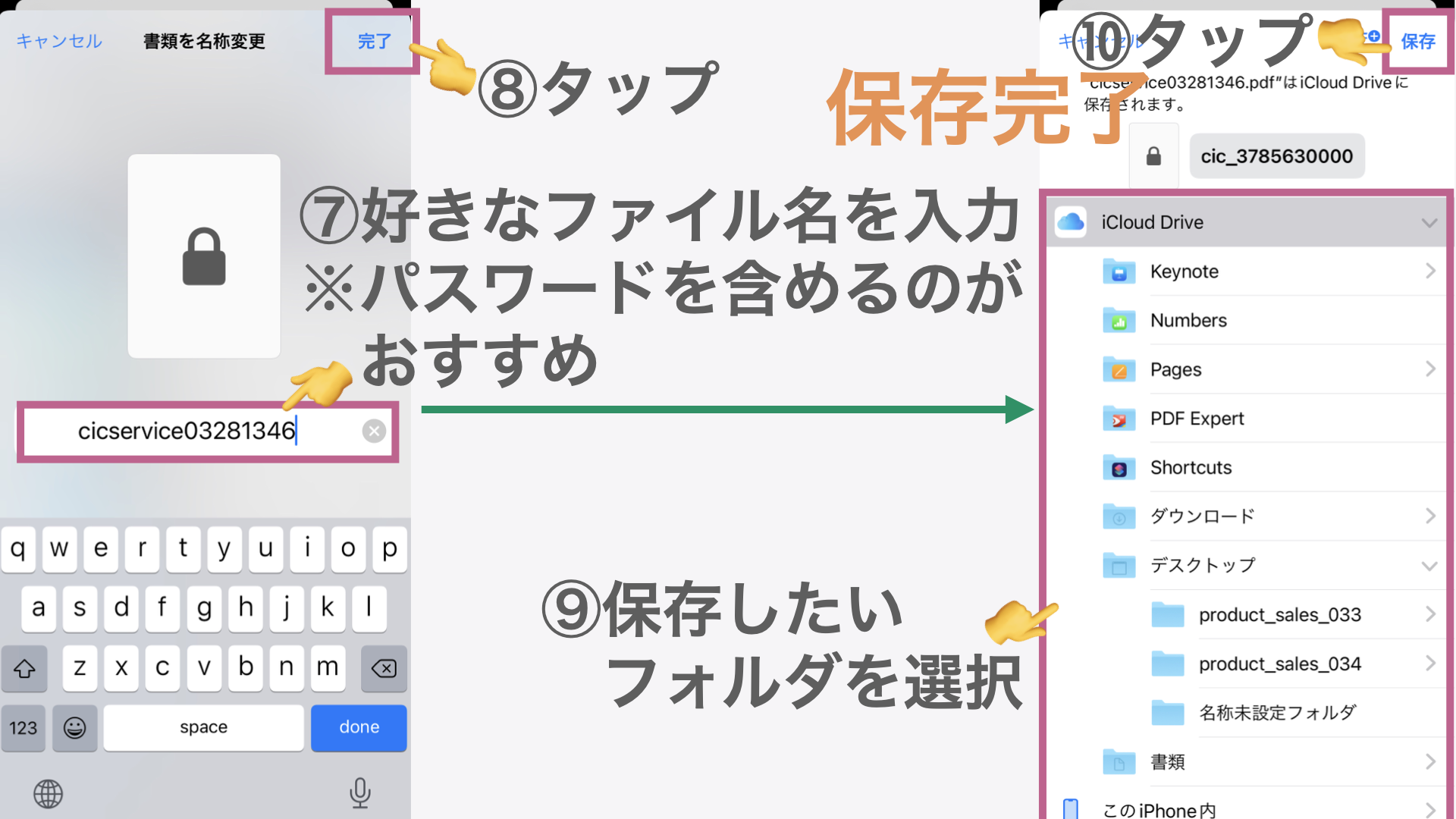

おすすめの方法は、PDFファイルの名前を「CIC_(パスワード)」のように、パスワードを含んだものに変更して保存しておくと、忘れることが無いので安心です。

今回の記事ではスマートフォンでデータを保存して、それをしっかり確認するところまでの方法をご紹介しますのでご安心ください。

前置きが長くなってしまいましたら、以降は【STEP 3】の操作方法のご紹介です。

操作画面は【STEP 2】の続きから、再開します。

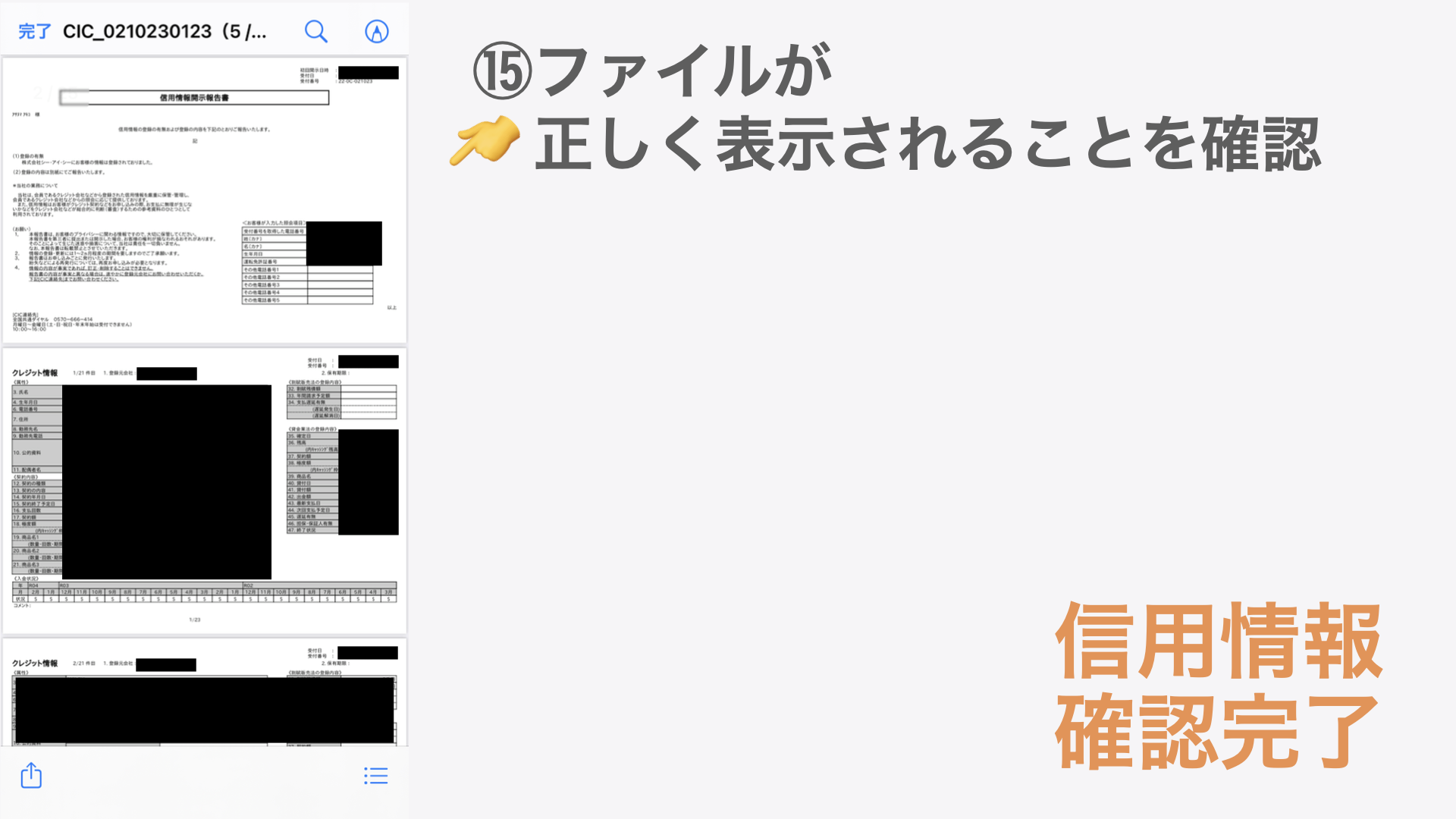

以上で、CICの信用情報を自分で確認するための開示請求と、請求に対する回答として得られる「信用情報開示報告書」の表示方法とデータの印刷(保管)まで完了しました。

これで、請求時点におけるご自身の信用情報をいつでも確認出来るようになりました。

まとめ

今回の記事で、CICは消費者のクレジットやローン利用に関する信用情報の収集・管理・提供・開示を行っている機関であり、CICの発行する信用情報はクレジットカードやローン等の審査の判断基準になる、とても重要な情報であるとご紹介しました。

そして、その信用情報は審査をする会社だけではなく、私達個人も、自分の信用情報を確認することができ、その信用情報の開示請求方法と保存方法についてもご紹介しました。

とても重要な情報であるにも関わらず、自分の信用情報を一度も見たことが無いという人は、非常に多いです。

CICを確認することで今の自分の状況を把握し、審査の申し込み時期を戦略的に計画することが可能になります。

このような方は、ぜひ一度ご自身の信用情報を開示請求してみることをおすすめします。

このようなお悩みをお持ちの方も、郵送・窓口での開示は可能なのでご安心ください。

という方も、郵送でしたら旧姓での契約も確認することができます。

名前を変更し忘れているなどの状況もわかりますので、変更手続きのし忘れの有無等、気になる方は郵送にて申請ください。

LINK公式LINEのご案内

LINKでは、定期的に仮想通貨、スマホ、その他お得情報を公式LINEで発信しています。

公式LINE限定で発信している情報もありますので、興味を持っていただけた方は、ぜひご登録を!

おすすめ記事

|

|

突然ですが、皆さんは「CIC(シー・アイ・シー)」という言葉をご存知ですか? 多くの方には耳馴染みのない言葉だと思います。 一方で「信用情報」という言葉は、クレジットカードやローンの審査を受ける場面で... |